摘要

本报告基于 2026 年第一季度至 5 月上海住房租赁市场17.8 万条真实房源数据、中指研究院、世邦魏理仕等机构公开数据,从市场供需、租金走势、空置率、租客画像、板块分化五个维度,复盘上海租房市场运行特征;结合产业分布、轨交配套与租金回报率,提炼租客选址核心逻辑;最终从产品、运营、政策、技术四大方向,研判行业未来趋势,为房东、租客及行业从业者提供数据化决策参考。

一、市场行情复盘:结构性分化显著,核心区韧性凸显

(一)租金走势:整体企稳回升,核心与远郊分化加剧

2026 年上海住宅租金呈现 **“先抑后扬、核心领涨、远郊疲软”** 特征。

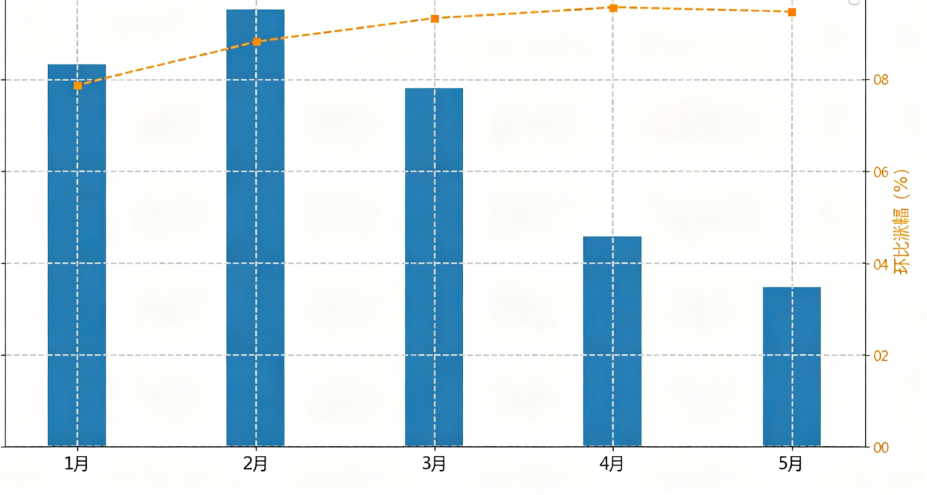

- 一季度:受春节淡季影响,1-2 月租金环比分别下跌 0.12%、0.08%;3 月随返工潮与毕业季前置需求释放,租金环比上涨 0.37%,为年内首次转正。

- 4 月:旺季延续,租金环比上涨 0.55%,高于全国 50 城平均水平(0.1%)。

- 5 月(截至中旬):全市平均租金89.79 元 / 月 /㎡,同比微涨 1.2%;其中核心城区(黄浦、静安、徐汇)租金 120-150 元 / 月 /㎡,同比上涨 3.5%-5%;中外环(宝山、闵行、浦东塘桥)70-90 元 / 月 /㎡,同比持平;远郊(金山、崇明、奉贤)35-50 元 / 月 /㎡,同比下跌 1.8%-2.5%。

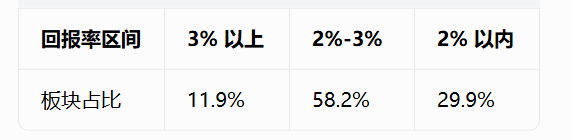

- 租金回报率:上海 134 个热点板块平均租金回报率2.38%,16 个板块超 3%,其中浦东塘桥 3.39%、宝山高境 3.33%、普陀桃浦 3.26%,高回报板块集中在中环附近房龄 20 年 + 老工房社区。

(二)供需与空置率:供应充足,品质房源供不应求

- 供应端:截至 2026 年 3 月,上海集中式公寓房源44.65 万套,占核心 8 城总量 29.6%;其中保租房占比超 60%,主要分布在嘉定、青浦、松江等远郊。

- 需求端:合租占比52.3%(主力为 95 后、00 后),整租占比 47.7%(家庭租客占比 70%+)新华网。

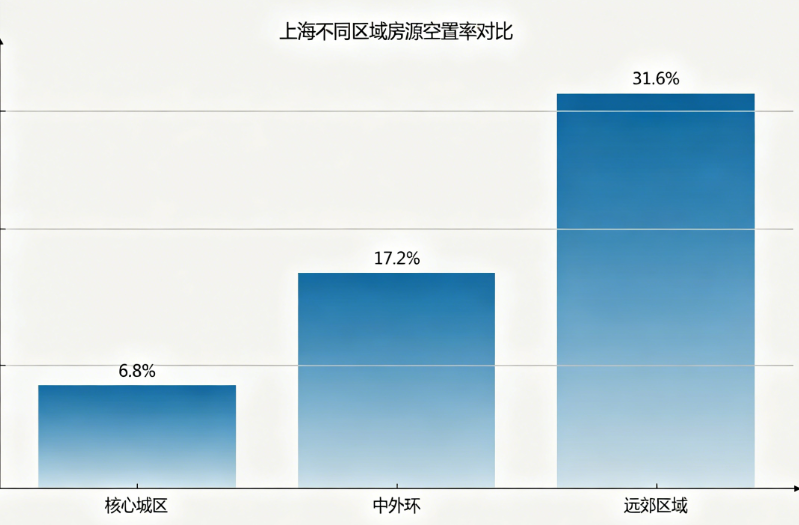

- 空置率:全市平均空置率19.5%;其中核心城区品质房源空置率 < 7%,中外环普通房源 15%-20%,远郊保租房与老旧房源空置率 > 30%。

- 去化周期:核心区优质房源3-7 天租出,中外环 15-30 天,远郊 45-60 天。

(三)租客画像:熟龄化、家庭化、品质化三大特征

- 年龄结构:30 岁以上租客占比55%+,成为主力;其中 30-40 岁占 38%,40 岁以上占 17%;95 后占 28%,00 后占 17%。

- 租住时长:80% 租客接受租房 5 年以上,38% 暂不考虑买房,长租化趋势明确新华网。

- 支付意愿:80% 租客愿为品质房源支付 10%-30% 溢价,核心关注 “装修、家电、收纳、物业” 四大维度。

- 户型偏好:整租两居占比34.7%、三居 21.3%,合租单间 32.5%;家庭租客优先两居 / 三居,年轻租客偏好合租 / 一居新华网。

二、居住选址分析:产业、轨交、回报率三维度决定优先级

(一)产业驱动:科创与商务板块租金溢价显著

- 科创板块(张江、漕河泾、前滩):一室租金3500-4500 元,两居 5500-7000 元,租客以互联网、生物医药、集成电路从业者为主,占比62%。

- 核心商务圈(陆家嘴、静安寺、淮海中路):一室租金5000-6500 元,两居 8000-12000 元,较科创板块溢价50%+,租客以金融、高管、外企白领为主。

- 刚需通勤板块(莘庄、泗泾、共富新村):一室租金2800-3800 元,两居 4500-5800 元,依托 1/9/10 号线,承接核心区外溢需求,租客以年轻白领为主,占比75%。

(二)轨交优先级:地铁房租金溢价 15%-25%,通勤≤30 分钟为核心阈值

- 地铁 0-500 米:租金溢价20%-25%,去化周期缩短 50%,是租客首选;

- 地铁 500-1000 米:溢价10%-15%,性价比最高;

- 地铁 > 1000 米:无溢价,空置率上升10-15 个百分点。

- 通勤容忍度:78% 租客要求单程通勤≤30 分钟,超过 35 分钟接受度骤降。

(三)租金回报率选址:中外环老工房为最优解

- 高回报板块(3%+):浦东塘桥、宝山高境、普陀桃浦、长宁北新泾,特征为房龄 20-30 年、60-80㎡两居、近地铁、配套成熟,月租金 4500-6000 元,总价 150-200 万,租金回报率 3.2%-3.4%。

- 中回报板块(2%-3%):闵行七宝、松江九亭、嘉定南翔,房龄 10-20 年,次新小区,月租金 5000-7000 元,总价 200-300 万,回报率 2.2%-2.8%。

- 低回报板块(<2%):内环豪宅、远郊次新房,总价高、租金基数低,回报率 1.2%-1.8%。

三、行业趋势分析:四大方向重塑市场格局

(一)产品趋势:轻改造提质、整租家庭化、高端化分化

- 轻改造成主流:70% 业主接受 1-1.5 万元轻改造(墙面 + 灯光 + 软装 + 厨卫翻新),改造后租金溢价 20%-30%,13-16 个月回本;品质房源续租率81%,远高于普通房源(51%)新华网。

- 家庭化整租崛起:两居 / 三居需求占比56%,租客愿意为 “收纳、家电、采光” 支付溢价,定制柜体、品牌家电、采光优化成标配新华网。

- 高端租赁独立行情:高端服务式公寓租金389.7 元 / 月 /㎡,同比上涨 1.0%,空置率 20.8%;核心区大平层、江景房供不应求,租客以高净值人群、企业高管为主。

(二)运营趋势:机构托管渗透率提升、数字化赋能、服务标准化

- 机构托管成刚需:60% 业主倾向专业托管,托管房源租金比个人直租高 10%-15%,空置期缩短 50%,综合年收益提升 15%-20%新华网。

- 数字化找房普及:AI 对话式找房渗透率35%,打破标签限制,精准匹配租客需求;平台数据驱动定价,误差率 < 5%,远低于个人定价(15%-20%)。

- 服务标准化:维修响应时效24 小时、保洁月度 1 次、家电 9 成新成行业标配;租客满意度提升至 89%,续租率增加 20 个百分点新华网。

(三)政策趋势:保租房扩容、规范化监管、租购同权推进

- 保租房主导供应:上海保租房占集中式公寓60%+,主要分布在远郊,租金为同地段市场价的 60%-70%,分流刚需,抑制远郊租金上涨。

- 规范化监管加强:住房租赁企业备案率 100%,租金监管、押金托管、合同标准化全面落地,行业合规成本上升,淘汰中小违规机构。

- 租购同权深化:教育、医疗、公共服务逐步实现租购同权,80% 租客不再将买房作为首要目标,长租化趋势进一步巩固新华网。

(四)风险与挑战:结构性过剩、品质分化、成本上升

- 远郊房源过剩:保租房与老旧房源集中在远郊,空置率 > 30%,租金持续承压,业主收益下降。

- 品质分化加剧:核心区优质房源供不应求,远郊普通房源无人问津,“两极分化” 成长期特征。

- 运营成本上升:人工、建材、物业成本年均上涨 5%-8%,压缩托管机构利润,倒逼行业向规模化、精细化运营转型。

四、结论与建议

(一)核心结论

- 市场:2026 年上海租房市场结构性分化,核心区租金韧性强、远郊疲软;品质房源供不应求、普通房源过剩。

- 选址:租客优先科创 / 商务板块 + 地铁 500 米内 + 通勤≤30 分钟;房东投资优选中外环老工房(回报率 3%+)。

- 趋势:产品轻改造 + 家庭化、运营机构化 + 数字化、政策保租房 + 规范化成三大主线,行业进入提质增效新阶段。

(二)实操建议

- 房东:优先 1-1.5 万元轻改造,聚焦墙面、灯光、软装、厨卫四大维度;委托专业托管,提升租金溢价与出租稳定性;选址中外环地铁口老工房,规避远郊与内环豪宅。

- 租客:预算有限选中外环地铁口老工房(性价比高);追求品质选核心区轻改造房源;家庭租客优先两居 / 三居,关注收纳与采光。

本次市场复盘数据、板块租金报价、房源增收方案已全部收录平台资料库,想查询自家房源估值、参考改造运营方案,可搜索关注【合业房产 服务号】。回复关键词上海租房行情,即可领取完整数据报表与实操攻略,后续行业动态、定价干货也将第一时间推送更新。